1、2024業績扭虧為盈

近段時間各個跨境大賣爭相交出了2024年度答卷,有些大賣依然延續了上一年的增長勢頭,有些大賣則走出虧損泥潭,打了一場翻身仗。

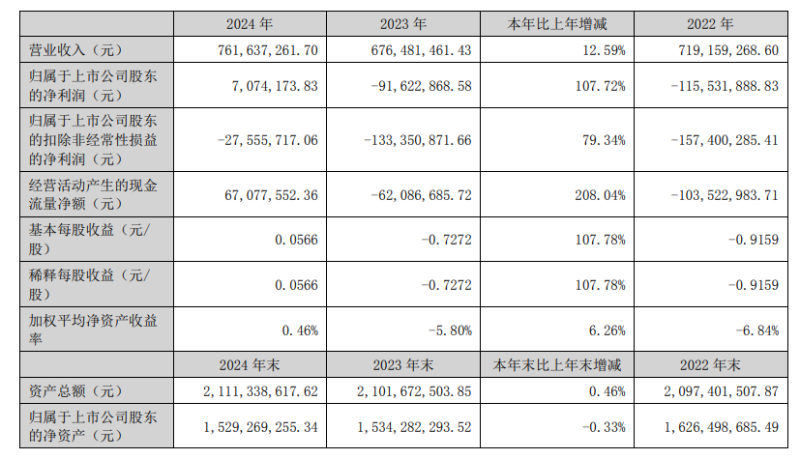

深圳3C大賣杰美特就是后者,根據杰美特發布的2024年年度報告,該公司實現營收7.62億元,同比增長12.59%;歸母凈利潤為707.42萬元,而上一年同期虧損9162萬元,同比增長107.72%,成功實現扭虧為盈。

杰美特2024年報數據 圖源:杰美特

與此同時,扣非歸母凈利潤虧損大幅減少,從2023年同期虧損1.33億元變為虧損2756萬元,同比收窄79.34%;經營現金流凈額為6708萬元,同比大漲208%。基本每股收益為0.0566元,擬向全體股東每10股派發現金紅利0.45元(含稅)。

營收能力提升,凈利潤扭虧為盈,經營現金流由負轉正,種種業績指標都表明,杰美特過去一年逆風翻盤,終于重新駛入增長軌道。

對于公司業績上漲的原因,杰美特在年報中進行了分析,目前全球移動智能終端產品出貨量有所回升,帶動公司收入增長;公司不斷強化成本管控,降本增效,毛利率有所提升;持續推行管理變革,優化流程和預算管理,期間費用降低;不斷加強應收賬款管理,降低信用風險。

話說回來,想必很多人對杰美特這家公司并不陌生,畢竟其有著國內“手機殼第一股”之稱。2006年,杰美特成立于深圳,主營手機殼等3C配件產品的研發、設計和生產,經過十多年持續深耕,2020年8月,杰美特成功晉升為上市大賣。

杰美特上市信息圖源:天眼查

然而上市之后,杰美特就像被下了魔咒,業績連年亮起紅燈警報。2021年凈利潤維持在2822萬元,雖還處于盈利階段,但此時營收開始下滑;2022年直接虧掉1.16億元;到了2023年繼續虧損9100多萬元,公司市值較巔峰時期蒸發上百億。

這一次終于甩掉了“虧損”的帽子,對杰美特來說是個天大的好消息。

業績發展勢頭向好,今年1月,該公司發布公告,決定以9.5元/股的授予價格向符合條件的4名激勵對象授予380103股限制性股票,預計授予需攤銷的總費用達661萬元。

重金激勵員工圖源:杰美特

2、還不能掉以輕心

說起來,杰美特在廝殺激烈的3C配件賽道能闖出來實在不容易。畢竟手機殼、數據線等基礎產品因技術門檻低,導致入局的玩家多,若是沒有強大的經營能力,很容易后來者居上。

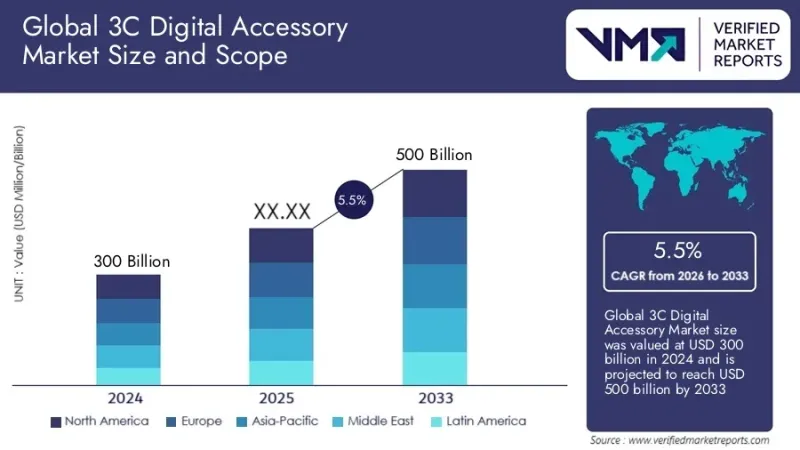

一份來自Verified Market Reports的研究報告顯示,2024年全球3C數碼配件市場規模達到3000億美元,預計2026年至2033年期間的復合年增長率為5.5%,到2033年達到驚人的5000億美元。

全球3C數碼配件市場規模 圖源:Verified Market Reports

市場不斷涌入新玩家,中小企業扎堆中低端市場,價格戰激烈。對于現階段的杰美特來說,雖然已經走出了虧損的泥潭,但其還存在一定發展風險。

眾所周知,ODM/OEM這種代工模式的利潤并不高,而杰美特嚴重依賴這一業務模式,毛利率較高的自有品牌營收占比反而在逐年下降,仍未形成品牌發展優勢。

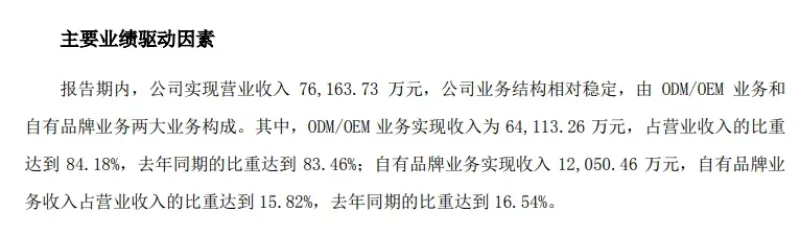

年報顯示,2024年度該公司ODM/OEM業務實現收入為6.41億元,占總營收比重高達84.18%,高于上年同期的83.46%;自有品牌業務實現收入1.2億元,占比僅為15.82%,低于上年同期的16.54%。

杰美特營收業務構成圖源:杰美特

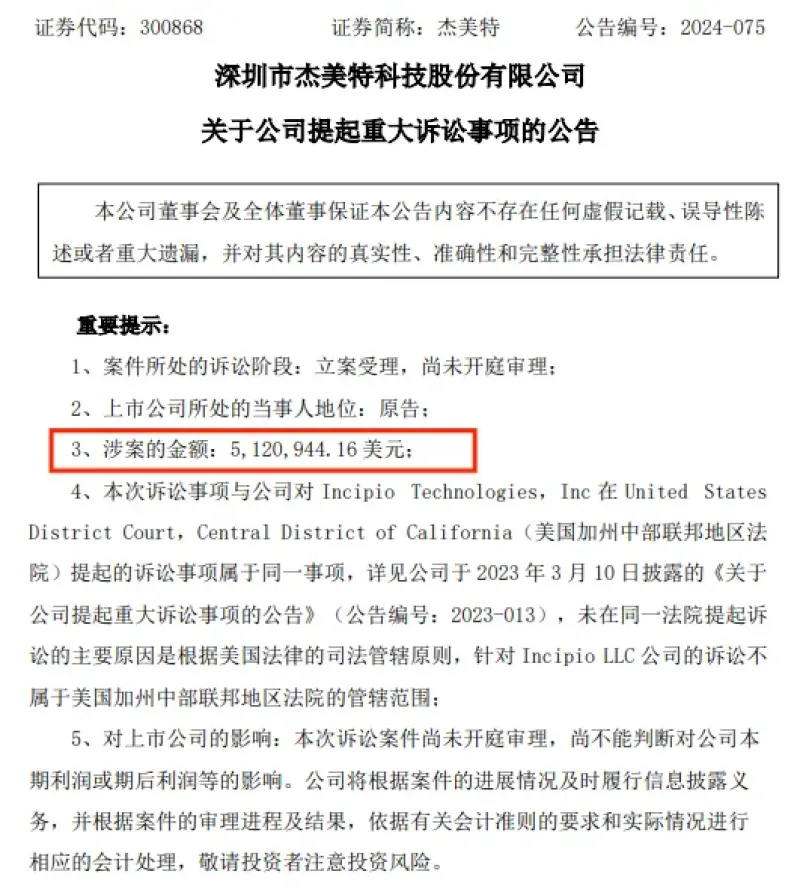

除了自有品牌實力薄弱外,杰美特去年10月還遇到了拖欠貨款的糟心事。當時其提起訴訟,要求被告Incipio LLC支付逾期貨款并賠償損失,總金額高達5120944.16美元。500多美元的貨款未收回,還有可能成為一筆壞賬,風險可想而知。

杰美特公司提起訴訟圖源:杰美特

不過在業務變通這方面,杰美特也做出過嘗試。此前其發布公告稱,將使用自有資金向深圳市思傲拓科技有限公司增資880萬元,增資完成后將持有思傲拓1.5689%的股權。據了解,思傲拓是一家專注于水下清潔機器人的企業,其主營產品泳池清潔機器人在北美等市場暢銷。

跨界投資一個完全不熟悉的領域,證明了杰美特求變之心。如今思傲拓發展速度相當迅猛,也說明其投資眼光比較準。

總的來說,杰美特要想繼續保持盈利,還需要加大研發力度,多多提升自有品牌實力,畢竟一味依賴代工業務存在很多風險和不確定性。至于今年杰美特發展狀況如何,我們可以持續關注。