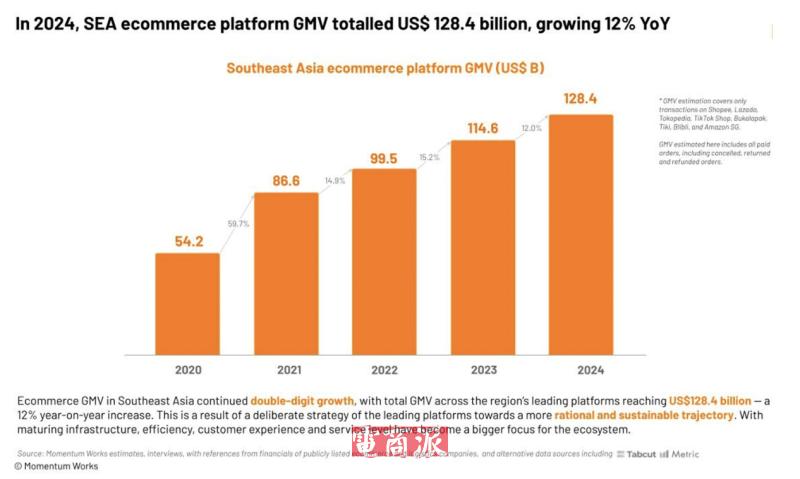

6月26日消息,新加坡咨詢公司Momentum Works發布《東南亞電商報告3.0》顯示,2024年東南亞地區的電商平臺交易總額(GMV)達到1284億美元,同比增長12%。若將平臺外渠道(如品牌官網、多品牌零售商、社交平臺及WhatsApp電商)納入統計,總電商交易規模將達到1452億美元,滲透率達12.8%。

印尼依然是東南亞最大市場,GMV為565億美元,占東南亞地區總額的44%。不過其增速僅為5%,主要受到平臺整合所帶來的短期調整影響。泰國和馬來西亞成為東南亞地區增長最快的兩個國家,GMV分別增長21.7%和19.5%。越南、菲律賓和新加坡的GMV也實現了兩位數的增長。

圖源:Momentum Works

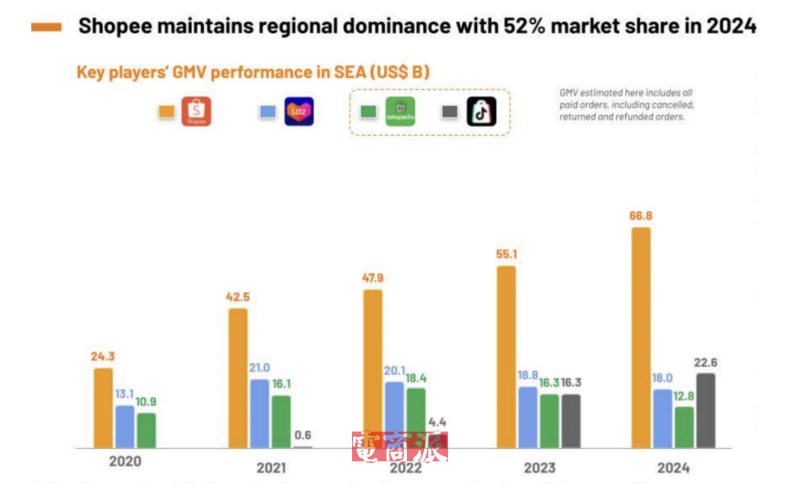

從市場結構來看,Shopee、Lazada和TikTok Shop已形成三足鼎立格局,三大平臺瓜分了東南亞超過80%的市場份額。Shopee以668億美元的GMV繼續保持主導地位,占據整個東南亞52%的市場份額。其持續領先得益于廣泛的用戶基礎、本地化運營策略的深化,以及物流網絡和商業化能力的不斷升級。過去一年,Shopee在泰國、菲律賓和新加坡等電商增長較快的市場中繼續保持領先。

TikTok Shop在完成與印尼本土平臺Tokopedia的整合后,憑借短視頻和直播帶貨等內容驅動模式,顯著提升了在印尼市場的競爭力,全年GMV達到226億美元,并逐步向其他國家擴張。Lazada則專注于品質商品供給和用戶體驗提升,通過大力應用人工智能技術提升運營效率,全年GMV達180億美元,并首次實現EBITDA盈利。

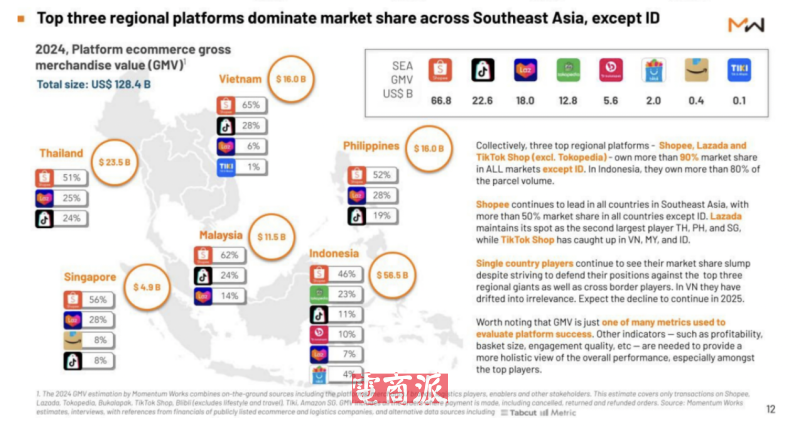

按國別細分,印尼市場中,Shopee占比46%,Tokopedia為23%,TikTok Shop為11%,Bukalapak和Lazada分別為10%和7%,Blibli占比4%。在泰國市場,Shopee占比51%,TikTok Shop和Lazada分別為24%和25%;在越南,Shopee份額高達65%,TikTok Shop占28%。菲律賓市場中,Shopee為52%,Lazada為28%,TikTok Shop為19%;在馬來西亞,Shopee、TikTok Shop和Lazada的市場份額分別為62%、24%、14%;新加坡市場中,Shopee以56%的占比領先,Lazada占比28%、TikTok Shop和Amazon SG各占8%。

圖源:Momentum Works

隨著整體生態的完善,東南亞電商的物流處理能力顯著提升。2024年電商平臺在東南亞的日均包裹處理量已達到4360萬件,接近美國水平。其中Shopee、Lazada和TikTok Shop三大平臺貢獻了超過90%的包裹量。

直播電商成為推動增長的重要動力。2024年,東南亞電商平臺通過直播帶貨實現的GMV達176億美元,占總GMV的14%。若包括短視頻帶貨等視頻電商形式在內,視頻內容導向的銷售已占電商平臺總GMV的20%,這一趨勢體現出消費者行為的轉變,以及內容電商在用戶購物決策路徑中的重要性。

未來,人工智能技術的廣泛應用將成為電商平臺競爭的關鍵變量。報告預測,到2030年,AI將在東南亞電商領域帶來高達1310億美元的新增交易額,涉及智能推薦、物流調度、客戶服務和定價管理等多個方面。Lazada作為阿里巴巴集團“AI驅動”戰略的一部分,已成為東南亞電商AI應用的先行者。其在精準推薦、賣點生成、智能客服等場景中已實現AI技術落地,有效提升了用戶體驗與平臺運營效率。

圖源:Momentum Works