一、發(fā)布日本電商平臺使用情況報告

近年來,隨著跨境電商行業(yè)的加速發(fā)展,許多市場都已人滿為患,做為市場第四大經(jīng)濟體的日本,也成為兵家必爭之地。

消息顯示,近日,日本EXCREE株式會社通過對日本全國1500名20歲至69歲的男性和女性消費者的研究調查,發(fā)布了《2025年電商平臺使用情況報告》,報告顯示,樂天購物和亞馬遜是日本消費者日常購物時最常使用的電商商城,超一半的消費者都對這兩大電商平臺青眼有加。

樂天市場和亞馬遜在日本最受歡迎 圖源:netshop

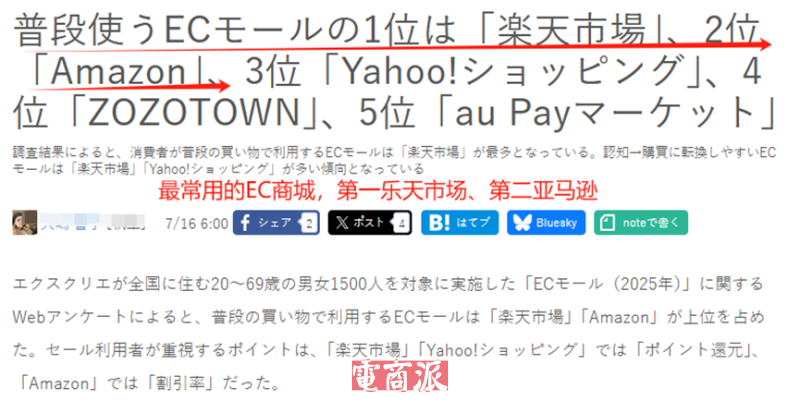

具體來說,Excree株式會社報告指出,當問及日常購物所使用的電商平臺時,日本消費者最常見的回答是“樂天購物”,總占比達到59.2%,相比去年的調查增長2.7個百分點。

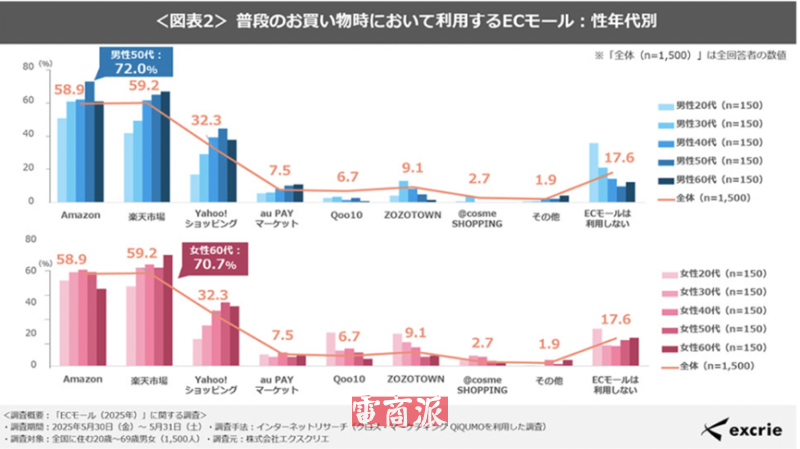

其中,女性60代群體使用樂天市場購物的比例高達70%,較整體數(shù)據(jù)高出11.5個百分點,這表明該平臺在這一年齡段群體中具備相當?shù)慕y(tǒng)治力。

緊隨在樂天市場之后,亞馬遜在日本也擁有超強滲透率,58.9%的消費者表示日常購物中會使用到亞馬遜,較去年調查數(shù)據(jù)上升了4.5個百分點,使用率進一步提高。

值得一提的是,亞馬遜在50多歲男性群體中的表現(xiàn)最為突出,使用率高達72%,比整體數(shù)據(jù)高出13.1個百分點。

兩大平臺在用戶年齡和性別上的差異 圖源:netshop

不過,EXCREE株式會社的排名僅是從平臺使用率這個角度來統(tǒng)計,如果換個視角,情況又有所不同。

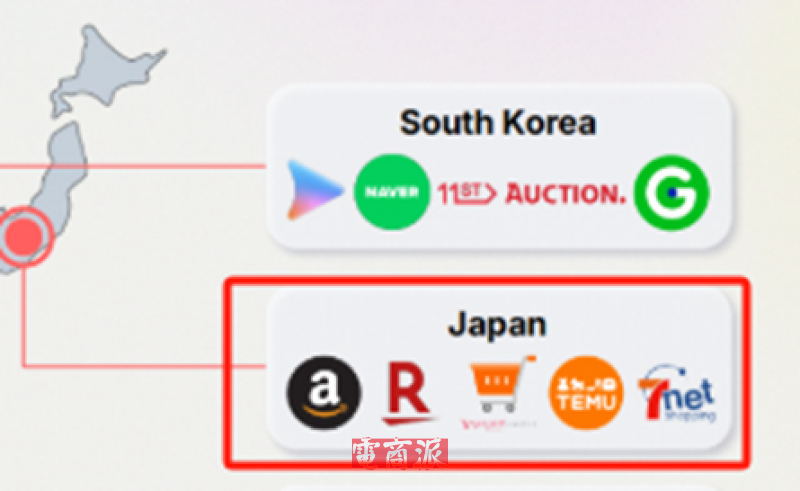

此前商業(yè)賦能公司AnyMind發(fā)布的《2025年亞洲電商報告》就指出,目前日本電商市場前五大電商平臺分別為亞馬遜日本、樂天購物(Rakuten)、雅虎購物、拼多多Temu以及7net。

AnyMind認為,盡管樂天購物依靠其積分系統(tǒng)吸引了不少消費者,但總體電商銷售成績還是稍遜一籌(2024年年收入8856億日元),因此只能排到市場第二。

與之相比,2024年亞馬遜日本站的收入約為3.21萬億日元(約合137.6億美元),占據(jù)日本電商市場約15%的份額。其GMV(含自營及第三方)高達732.6億美元,位居日本電商之首。

亞馬遜成日本第一大電商平臺 圖源:AnyMind

二、日本市場群雄逐鹿

得益于高互聯(lián)網(wǎng)普及率、廣泛的銀行服務以及消費者的線上消費偏好,日本電商市場可以說是亞太地區(qū)最成熟的市場之一。

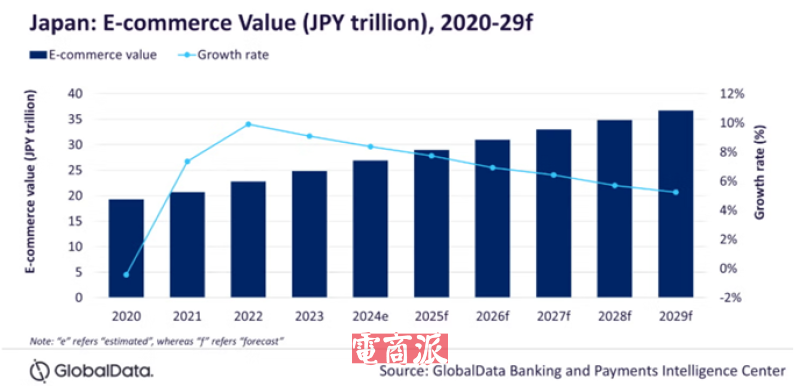

GlobalData的數(shù)據(jù)就指出,2025年日本電商市場規(guī)模將擴大至2068億美元(約合29萬億日元),對比2024年的1919億美元增長7.7%,是僅次于中國和美國的全球第三大電商市場。

日本電商市場持續(xù)增長 圖源:GlobalData

與此同時,日本市場特有的高客單價、低退貨率以及不足10%的電商滲透率,也吸引了全球電商平臺激烈角逐,盡管樂天與亞馬遜已在日本形成’雙寡頭’格局,但相信隨著新玩家的不斷涌入,這一格局遲早會被打破。

其中,社交電商巨頭TikTok Shop的加入,就給日本市場帶來不同的競爭維度。

今年6月30日,TikTok Shop宣布正式在日本推出電商業(yè)務,允許品牌、賣家和創(chuàng)作者直接通過直播和視頻這兩種方式直接進行銷售,消費者也可以直接在TikTok應用程序內完成下單購買商品的動作。至此,日本的TikTok用戶實現(xiàn)了“從發(fā)現(xiàn)到購買”的一站式購物體驗。

TikTok正式在日本推出電商業(yè)務 圖源:TikTok

上線伊始,TikTok Shop就和包括WEGO株式會社、Anker Japan株式會社、日清食品株式會社在內的多家日本和國際品牌建立了緊密的合作關系,這些品牌不僅僅是看中TikTok電商體量,更寄希望于TikTok社交電商模式能給它們帶來更多增長機遇。

日本初創(chuàng)公司Cellest此前的數(shù)據(jù)就指出,電商平臺的發(fā)展對日本直播電商行業(yè)有強勢帶動作用,數(shù)據(jù)顯示,該市場86.9%的直播電商用戶來自亞馬遜、樂天市場等知名電商平臺,與去年同期相比增長31.3%。另一數(shù)據(jù)則顯示,到2025年,日本僅直播電商規(guī)模就預計將達到1.3萬億日元(約合95億美元),前景廣闊。

日本直播電商市場加速發(fā)展 圖源:AInvest

而作為社交電商領域的一把好手,TikTok Shop有望憑借短視頻+直播重構消費決策鏈,給日本電商格局帶來更多顛覆性變量,甚至推動整個市場從“貨架型交易”向“內容驅動型消費”轉型。

總而言之,在新勢力的攪動下,日本電商市場競爭注定要走向更細分、更多元的維度。未來,無論是哪家平臺能在這場角逐中脫穎而出,都將推動日本電商市場釋放更多潛力。